Security Token, Tokenizasyon ve Düzenlemeler

Kriptopara kavramı Bitcoin ile hayatımıza girmekle birlikte her geçen gün daha geniş kitlelerce duyuluyor. Ancak bu kavramın kavramsallaşma düzeyi henüz çok zayıftır. Kavram henüz kavramsallaşma düzeyinin çok zayıf olması nedeniyle çoğu zaman temel konseptin dışında yanlış bir şekilde kullanılmaktadır.

Her blokzincir ya da dağıtık defter (DLT) teknolojisi tabanlı varlık kriptopara mıdır? Bir varlığın kriptopara niteliği taşıması için hangi özelliklere sahip olması gerekir? gibi sorulara verilecek cevaplar bu kavramın anlamını bulması açısından son derece önemlidir.

Örneğin merkezi ancak blokkzincir ya da dağıtık defter tabanlı Merkez Bankası Dijital Paraları’nı (CBDCs) bu çerçevede kriptopara mı kabul edeceğiz yoksa dijital para olarak mı ele alacağız. Eğer merkeziyetsiz olmadığı için bu varlıklara kriptopara demeyeceksek bugün blokzincir tabanlı olan ancak geliştiricilerinin işlemleri sansürleyebildiği, adresleri bloke edebildiği (USDT gibi) varlıkları nasıl sınıflandıracağız.

Yukarıdaki tartışma kriptopara konseptinin ne olduğu ya da ne olmadığına dair kavramsallaşma sürecinde yapılan tartışmalardan küçük bir bölümüne karşılık geliyor.

Bu yazıda, yukarıdaki açıklamalardan da anlaşılacağı üzere henüz kavramsallaşma düzeyi çok zayıf olan kriptopara konsepti ile ilgili yapılan alt sınıflandırmalarda yer verilen ve hem kriptopara ekosistemi hem de geleneksek finansal araçlar, varlıklar açısından önemli etkileri olacak “security token” kavramını ele alacağız.

Security Token Nedir?

Kriptoparalar, teknik özelliklerine, kullanım amacına, ihraççısına, düzenlemelere göre farklı şekillerde sınıflandırabilmektedir. Kavramsallaşma düzeyinin zayıf olması nedeniyle bu sınıflandırmalar hem metot hem de nitelik açısından ciddi farklılıklar taşımaktadır.

Security token kavramı yer yer kriptopara sınıflandırması altında ele alınırken yer yer kriptopara konseptinden farklı bir kavram olarak ele alınmaktadır. Biraz sonra detaylarına ineceğimiz bu kavram bu yazıda bir kriptopara olarak değil blokzincir, DLT tabanlı bir dijtal varlık, belki sahip olduğu teknik özellikler itibari ile “kripto varlık” olarak ele alınacaktır.

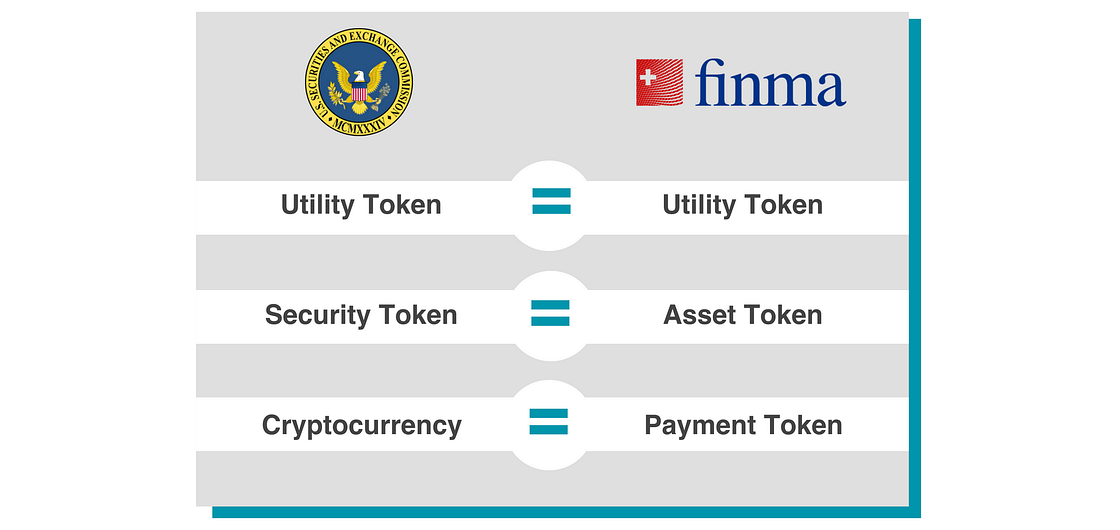

FINMA Yaklaşımı

İsviçre Finans Piyasası Denetleme Kurumu (FINMA), Şubat 2018 yılında yayımladığı ICO (İlk Coin Arzı) rehberinde token kategorileri olarak ICO’ları üç başlık altında sınıflandırmıştır. İlk başlık ödeme tokenları (payment tokens) ya da kriptoparalardır. Bu başlık altındaki varlıklar mal ve hizmet alımında ya da değer aktarımında kullanılan varlıklardır. Rehberde kriptoparaların ihraççılarına hiçbir hak vermemesinin vurgulanması önemlidir. Bu özellik önemli ölçüde merkeziyetsiz kriptoparaların en temel özelliklerinden biridir.

FINMA rehberinde ikinci ICO varlık sınıfı “hizmet tokenları” (utility tokens)’dır. Bu varlıklar ihraççı tarafından ya da ihraççı ile ilişkili bir üçüncü parti hizmet sağlayıcı tarafından sunulan spesifik mal ve hizmetlere erişim ve bu mal ve hizmetler için çeşitli avantajlar sunan tokenlardır.

Rehberde yer alan üçüncü ICO varlık sınıfı “varlık tokenları” (asset tokens)’dır. Rehberde bu varlıklar “security” olarak nitelendirilmiştir. Bu varlık sınıfı “security token”lara karşılık gelmektedir. Bu varlıklar kullanıcılarına çeşitli haklar sağlayan varlıklardır. Reel dünya varlıklarının blokzincir üzerinde dijital temsili niteliğinde olan bu varlıklar, bir hisse senedi, borç, tahvil, türev ürün niteliğinde varlıklara dair haklara karşılık gelebilir.

Birleşik Krallık Yaklaşımı

Birleşik Krallık, Ekonomi ve Finans Bakanlığı tarafından yayımlanan “Kripto Varlıklara ve Stabil Kriptoparalara Birleşik Krallık’ın Düzenleyici Yaklaşımı” isimli raporda “security token”lar, FINMA’nın tanımına benzer şekilde Birleşik Krallık düzenlemeleri ile uyumlu olarak hisse senedi veya borçlanma aracına benzer bir yatırım aracı olarak tarif edilmiştir.

Security token konseptinin özellikle devletlerin düzenleyici birimleri tarafından kriptopara birimlerine yönelik hukuki sınıflandırmalarda kullanıldığını görüyoruz. Bahse konu düzenleyici sınıflandırmalarda security token, ödeme aracı , değer saklama, taşıma aracı ve kullanım aracı dışında şirket tahvili, bonosu, hissesi gibi yatırım araçlarına karşılık gelmektedir.

Security token’ların karşılık geldiği gerçek dünya varlıklarının sıkı bir şekilde düzenlendiği ve ülkelerin menkul kıymet rejimlerine tabi olduğunu düşünürsek, aşağıda vereceğimiz örneklerden de anlaşılacağı üzere düzenleyicilerin neden security token’lar konusunda hassas olduğunu daha iyi anlayabiliriz. Ki birçok düzenleyici birim tarafından yayımlanan rehberlerde security token’ların mevcut düzenlemelerle regüle varlıklara karşılık geldiğinin vurgulanması önemlidir. Bu vurgu bu varlıkların da bahse konu düzenlemelere tabi olduğunun önemli bir göstergesidir.

Security Token ve Tokenizasyon

Blokzincir, değer üretme ve bu değeri saklama, taşıma, kullanma noktasında bireylere önemli bir güç verdi, geleneksel finansal araçlara kıyasla birçok avantaj sundu. Bireylerin bir aracıya, otoriteye, coğrafyaya, süre kısıtlamasına takılmadan, sansürlenemeyen ve izin gerektirmeyen güvenli işlemler yapabilmesine olanak tanıdı. Tokenizasyon konsepti blokzincirin sağladığı bu avantajların bireyler tarafından daha geniş bir çerçevede kullanılmasına karşılık geliyor.

Tokenizasyon, kavram olarak ikame edilebilir (misli varlıklar ile takas edilebilir) veya eşsiz reel dünya varlıklarının, fiziksel veya dijital hakların blokzincirin sunduğu avantajlardan yararlanmak amacıyla blokzincir üzerinde dijital temsillerinin oluşturulmasıdır.

Tokenizasyon oldukça kapsayıcı bir konsepttir. Son aylarda trend olan NFT (Non Fungible Token) konsepti, reel dünya varlıklarının, dijital varlıkların hak ve sahiplik kayıtlarının blokzincire taşınması itibari ile tokenizasyon konsepti içerisinde oldukça önemli bir yere sahiptir. Security token konsepti ise nispeten daha dar bir çerçevede menkul kıymetlerin blokzincire taşınması, tokenize edilmesinde öne çıkıyor.

Bugün gerçek dünya varlıklarının tokenize edilmesi yani blokzincir üzerinde temsillerinin oluşturulması adına önemli gelişmelere şahitlik ediyoruz. Blokzincirin sunduğu fırsatlar ve sahip olduğu potansiyel girişimcilerin bu konuda iştahını kabartırken düzenleyici zorluklar, gelişmeler bu girişimleri ciddi anlamda frenliyor.

Kriptopara ekosisteminin büyümesine bağlı olarak birçok şirket, girişim, blokzincir ekosistemine dahil olmak ve bu büyümeyi lehine çevirmek için ürün ve strateji geliştirme yarışına girdi. Blokzincir üzerinde yatırım, borçlanma aracı tokenizasyonu, şirket hissesi ya da karlarının belirli şartlar altında tokenize edilmesi gibi security token ilişkili çok sayıda ürün, fikir ortaya çıktı.

Yukarıda bahsedilen tokenizasyon süreçleri çerçevesinde security token’lar aracılığıyla blokzincir üzerinde, düzenleyici, coğrafi sınırlar olmadan, 7/24 potansiyeli oldukça güçlü ve büyüyen bir ekosistem içerisinde işlem gören varlıklar geliştirmek, şirketler, girişimler için karlılığı, sermaye verimliliğini artırma adına önemli bir opsiyon olarak öne çıkıyor ancak düzenlemeleri aşmak daha doğrusu düzenleyici sınırlamaları blokzincir teknolojisi aracılığıyla dolanmak ise sanıldığı kadar kolay değil.

Düzenleyici Çerçeve

Halihazırda birçok büyük şirket hisselerini ya da ihraç edecekleri yatırım araçlarını tokenize etme stratejileri geliştirmeye çalışırken düzenleyici birimlerden blokzincir, kriptopara ekosistemine yönelik gelen aksiyonlar bu girişimlerin mevcut düzenlemeler göz önünde bulundurulmadığı takdirde hukuki açıdan ciddi maliyetleri olabileceğini gözler önüne serdi.

Son dönemde security token konsepti ile ilişkili hisse senetlerinin blokzincir tabanlı temsilleri olan “stock token”lar ve kriptopara tabanlı türev finasal araçlar konusunda çok sayıda ülkeden ve düzenleyici birimden arka arkaya önemli açıklamalar ve uyarılar gündeme geldi. Kriptopara piyasasının işlem hacmi ve aktif kullanıcı sayısı ile önde gelen borsası Binance bu uyarılar neticesinde platformunda işlem gören stock token’lar için desteğini durdurma kararı aldı. Hatta şaşırtıcı bir şekilde önde gelen DeFi, merkeziyetsiz finans platformu Uniswap, Uniswap Protokol ana alan adı olan app.uniswap.org arayüzünden stok token ve türev odaklı kripto varlıkları kaldırdı.

Burada düzenleyici gelişmeler çerçevesinde unutulmaması gereken diğer bir önemli gelişme de ABD Menkul Kıymetler ve Borsa Komisyonu (SEC) tarafından Ripple şirketine karşı XRP’nin menkul kıymet olduğu iddiası ile açılan davadır.

XRP, bir kriptopara birimi olarak ihraç edilmesine, piyasalarda bu şekilde işlem görmesine ve Ripple tarafından “currency” statüsünde olduğu vurgulanmasına rağmen, ihraç şekli, Ripple’ın bundan kar sağlaması, Ripple’ın iş ve işlemleri ile XRP fiyatı arasındaki ilişki gibi gerekçelerle SEC tarafından XRP’nin kayıtdışı bir menkul kıymet olduğu iddiası ile Ripple aleyhine dava açıldı.

Ripple aleyhine açılan dava, security token konsepti dışında kriptopara ihraç etmeyi düşünen ABD merkezli birçok şirketi karşılaşabilecekleri suçlamalar ve düzenleyici zorluklar çerçevesinde şüpheye sevk etti. Örneğin Facebook stabil kriptopara ekosistemi olarak tasarladığı Diem projesini hala hayata geçiremedi. Bu noktada Beyaz Saray raporunda stabil kriptoparaların menkul kıymet, türev ürün statüsü taşıyabileceğine yönelik açıklamasını da unutmamak gerekiyor.

Tüm bu gelişmeler security token, stock token bağlamında tokenizasyon süreçlerinin mevcut düzenlemelerin kapsamında olduğu ve devletlerin bu alanı boş bırakmak istemediğinin önemli bir göstergesidir. Bu alana ilişkin kapsayıcı, yeni birtakım düzenlemeler gelme ihtimali de oldukça yüksektir.

Security token ihraç etmek isteyen şirketlerin tabi oldukları menkul kıymet rejimi çerçevesinde düzenleyici gereksinimleri karşılamak adına, bu varlıkların ihracı, KYC (Müşterini Tanı) / AML (Karapara Aklama ile Mücadele) standartları, bu varlıklara ilişkin sahipliğin ispatı, bu varlıkların ilgili varlık sınıfına uygun olarak ticaretinin yapılabilmesi, muhafaza (saklama) süreçleri, blokzincir üzerinde ihraççı tarafından düzenlemelerle uyumlu kontrol, denetim mekanizmaları geliştirilmesi gibi konularda bütün süreç böyle bir varlık geliştirilmeden, ihraç edilmeden önce kapsamlı bir şekilde modellenmelidir.

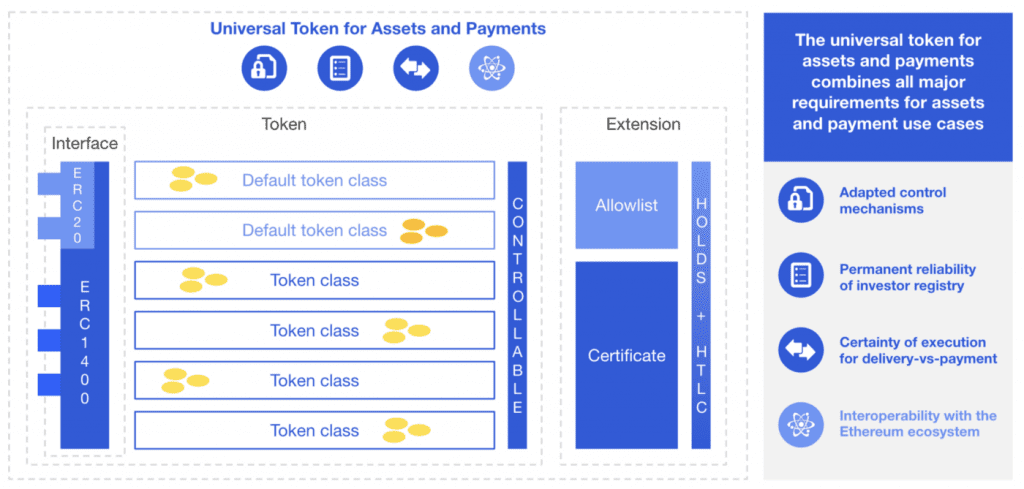

Ethereum gibi blokzincir ağları üzerinde security token ihracı için düzenlemelerle uyumlu ERC-1400 (Ethereum) gibi standartlar bulunmakta ve bu standartlar ihtiyaçlar ve iyileştirmeler ile geliştirilmeye devam etmektedir.

Sonuç

Security token yukarıda da ifade edildiği üzere kriptopara konsepti dışında özel bir varlık olarak özellikle düzenleyici birimler tarafından yapılan hukuki sınıflandırmalarda karşımıza çıkan bir kavramdır. Düzenlemeler çerçevesinde sahip olması gereken özellikler itibari ile de security token konsepti kriptopara konseptinden uzaklaşmaktadır. Niteliğine göre bu konsepti yer yer kripto varlık konsepti içerisine dahil edebiliriz.

Yukarıda verilen örneklerden de anlaşılacağı üzere security token, tokenizasyon süreçleri, devletlerin, düzenleyici birimlerin mevcut düzenlemeleri çerçevesinde boş bırakmamak aksine sıkı bir şekilde denetlemek istedikleri bir alandır. Bu nedenle bu yönde adımlar atacak şirketlerin, girişimlerin dikkatli olması gerekmektedir. Kriptopara, blokzincir ekosistemine yönelik düzenleyici belirsizlikler, mevcut düzenlemeleri dolanmak adına şirketler, girişimciler tarafından bir fırsatmış gibi gözükse de ciddi düzenleyici, hukuki riskleri içerisinde barındırmaktadır

Security token konseptinin de dahil olduğu oldukça geniş bir konsept olan tokenizasyon süreçleri neticesinde oluşacak piyasa trilyonlarca dolarlık bir pazar potansiyeli taşımaktadır. Dolayısıyla böylesi bir potansiyel daha çok yatırımcıyı bu alana çekerken bu konseptler ile ilişkili daha uyumlu düzenlemeleri de teşvik edecektir.

Blokzincir teknolojilerinin geleneksel finansal kurumları ve daha birçok şeyi hızla dönüştürürken şirketleri ve düzenlemeleri ne ölçüde dönüştürdüğüne de önümüdeki zaman diliminde şahit olacağız.

Bu yazı ilk olarak 01/08/2021 tarihinde Blockchain Istanbul Medium hesabında yayımlanmıştır.